《2023年能效電氣直流充電樁全國銷量及占有率證明報告》

2023年全國市場占有率22.82%,排名第一

(一)新能源汽車及直流充電樁簡介:

新能源汽車是指采用新型動力系統(tǒng),完全或主要依靠新型能源驅(qū)動的汽車,主要包括純電動汽車、插電式混合動力汽車(含增程式電動汽車,下同)及燃料電池汽車。目前,新能源汽車以純電動汽車、插電式混合動力汽車兩種新能源電動汽車為主,燃料電池汽車相對較少。

不同類型新能源汽車基本情況分析

| 類別 | 概述 | 特點 | 技術(shù)路徑 | 市場現(xiàn)狀 |

| 純電動汽車 | 完全由可充電蓄電池(如鉛酸蓄電池、鎳鎘蓄電池、鋰離子電池等)提供動力源的汽車。 | ①純電動汽車無廢氣污染,噪聲遠小于內(nèi)燃機; ②能源效率高,制動能量可回收再利用,適應(yīng)城市道路工況; ③電能作為二次能源,來源廣泛,減少石油依賴度; ④蓄電池成本占比高,且續(xù)航里程有待提高。 | 有電池提供動力源,以電力驅(qū)動控制系統(tǒng)對電動機、電池和輔助系統(tǒng)連接并加以控制。 | 以鋰電為代表的電池技術(shù)商業(yè)化應(yīng)用推動純電動汽車發(fā)展高峰。純電動車型長期占據(jù)我國新能源汽車市場較大份額。通過集成化、模塊化設(shè)計,純電動汽車具有整車輕量化、續(xù)航里程不斷提高的發(fā)展趨勢。 |

| 插電式混合動力汽車(含增程式) | 采用常規(guī)燃料,同時配以蓄電池、電動機,可用外接電源為蓄電池充電的汽車,此外,兼具地面充電和車載供電的車型又稱為增程式電動汽車 | ①按平均需求確定電動機最大功率,不足時由蓄電池補充,降低發(fā)動機能耗和排放。 ②城市道路擁擠時,可關(guān)發(fā)動機,僅由蓄電池提供,實現(xiàn)零排放。 | 由發(fā)電機、驅(qū)動電動機、蓄電池、功率轉(zhuǎn)換裝置和控制裝置組成,通過良好匹配和優(yōu)化控制,發(fā)揮內(nèi)燃機汽車和電動汽車優(yōu)勢。 | 插電式混合動力汽車是向純電動汽車過渡的車型,因其兼具內(nèi)燃機汽車和電動汽車優(yōu)點而為消費者所接受,目前市場占比次于純電動汽車。 |

| 燃料電池汽車 | 以氫氣、甲醇等為燃料,通過電化學(xué)反應(yīng)產(chǎn)生電能,依靠電動機驅(qū)動的汽車。 | ①無需熱機過程,能量轉(zhuǎn)換效率高; ②低噪聲、綠色環(huán)保,氫燃料的反應(yīng)生成物只有水; ③電池制造成本高、啟動時間長、系統(tǒng)抗振能力等方面有待優(yōu)化 | 燃料無需經(jīng)過燃燒,而是通過電化學(xué)反應(yīng)直接轉(zhuǎn)化為電能來驅(qū)動汽車,其動力系統(tǒng)主要包括電驅(qū)動系統(tǒng)、動力控制單元、電堆、燃料電池空氣系統(tǒng)等。 | 燃料電池汽車尚處于起步階段,目前以城市客戶車等商用車為主,銷量占比相對最小,隨著國家對氫能行業(yè)的明確定性和扶持,燃料電池汽車行業(yè)有望提升景氣度。 |

資料來自:中金企信國際咨詢、中國新能源汽車行業(yè)協(xié)會

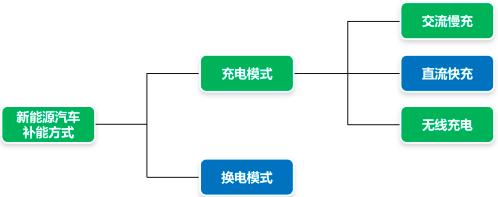

新能源汽車動力電池主要通過充電和換電兩種方式實現(xiàn)補能。其中,充電模式主要包括交流慢充、直流快充和無線充電。

新能源汽車補能方式分析

資料來自:中金企信國際咨詢、中國新能源汽車行業(yè)協(xié)會

①充電模式:充電模式下,新能源汽車主要通過充電樁充電完成補能。按照不同的充電技術(shù)分類:充電模式可分為交流充電和直流充電。通常情況下,二者主要差異如下:

| 項目 | 直流充電 | 交流充電 |

| 功率等級 | 充電樁功率一般超過60KW | 充電樁功率一般為7KW |

| 充電速度 | 充電速度較快 | 充電速度較慢 |

| 成本 | 設(shè)備較復(fù)雜,成本較高 | 技術(shù)較成熟,成本較低 |

| 體積大小 | 體積較大,占地面積較大 | 體積較小,易于安裝 |

| 應(yīng)用場景 | 公交、出租車、物流車、重卡等運營車輛的集中場所,以及充電站、高速公路服務(wù)區(qū)等公共服務(wù)場所 | 居民社區(qū)、公共停車場、購物中心等 |

資料來自:中金企信國際咨詢、中國新能源汽車行業(yè)協(xié)會

--交流充電又稱“慢充”,即充電樁輸入電動汽車交流電,由電動汽車通過車載充電機(OBC)將電網(wǎng)的交流電進行變壓和整流,轉(zhuǎn)換為直流電后對動力電池充電。與直流充電相比,交流充電受車載充電機(OBC)功率限制,一般功率小、充電慢。交流充電樁在充電過程中起到配電和計費的作用,對電網(wǎng)改造要求低,結(jié)構(gòu)較為簡單,技術(shù)門檻相對較低,易于安裝且成本較低,適用于居民社區(qū)、公共停車場、購物中心等應(yīng)用場景。

--直流充電又稱“快充”,即將電網(wǎng)輸入的交流電通過直流充電樁內(nèi)置的充電模塊變壓整流為直流電,再通過充電槍輸入給電動汽車內(nèi)部的動力電池。與交流充電相比,直流充電一般具有功率高、充電快的特點,技術(shù)和設(shè)備與交流充電相比更為復(fù)雜,直流充電樁的制造成本和安裝成本也較高,更適用于對充電速率要求較高的應(yīng)用場景,如公交、出租車、物流車、重卡等運營車輛的集中場所,以及充電站、高速公路服務(wù)區(qū)等公共服務(wù)場所。未來,隨著如小直流充電樁等直流充電設(shè)備的發(fā)展,直流充電的應(yīng)用場景有望更好地拓寬至居民社區(qū)、購物中心等場所。

新能源汽車充電樁分類

資料來自:中金企信國際咨詢、中國新能源汽車行業(yè)協(xié)會

按照充電地點劃分:新能源汽車充電主要包括公共充電樁充電和私人充電樁充電兩種。其中,公共充電樁充電是指建設(shè)在公共停車場的停車位上提供公共充電服務(wù)的充電方式,私人充電樁充電是指建設(shè)在個人自有車位為私人用戶使用的充電方式。目前,在國內(nèi)新能源汽車充電市場中,公共充電樁主要采用直流充電和交流充電兩種方式,而私人充電樁則主要采用交流充電方式,具體情況如下:

| 項目 | 主要采用的充電電流 | 充電過程中是否使用車載充電機(OBC) | 主要應(yīng)用場景 | 備注 |

| 公共充電樁 | 直流電 | 否 | 高速服務(wù)區(qū)快充站、公交車和出租車集中充電站等專用充電站場景 | 公共直流樁 |

| 交流電 | 是 | 辦公樓、商場、公共停車場、住宅小區(qū)、農(nóng)村用戶等日常生活、工作場景 | 公共交流樁 | |

| 私人充電樁 | 交流電 | 是 | -- |

資料來自:中金企信國際咨詢、中國新能源汽車行業(yè)協(xié)會

一個完整的直流充電樁主要包括充電系統(tǒng)、監(jiān)控系統(tǒng)、計量計費系統(tǒng)等,其輸入端與交流電網(wǎng)直接連接,輸出端裝有充電插頭用于為新能源汽車充電。隨著新能源汽車的快速發(fā)展,直流充電設(shè)備作為新能源汽車基礎(chǔ)設(shè)施建設(shè)的重要組成部分,越來越受到包括中國大陸在內(nèi)的多個國家和地區(qū)的重視,市場規(guī)模預(yù)計將實現(xiàn)快速增長。

(二)國內(nèi)外新能源汽車行業(yè)運行現(xiàn)狀:

近年來,全球主要的汽車生產(chǎn)和消費國家不斷推出政策,大力推進本國新能源汽車行業(yè)的發(fā)展,新能源汽車行業(yè)正處于蓬勃發(fā)展的時期。

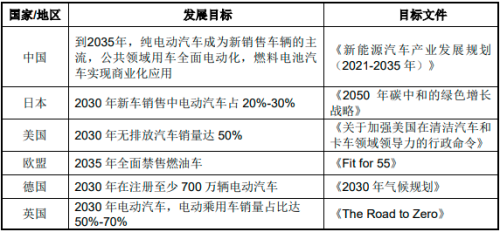

1、全球各個國家和地區(qū)的產(chǎn)業(yè)政策:全球主要經(jīng)濟體在碳中和政策框架體系下,紛紛提出將加速交通領(lǐng)域的零排放或低碳化轉(zhuǎn)型。全球主要國家或地區(qū)均制定了相關(guān)的政策文件,對新能源汽車的銷量或占比等方面設(shè)定了發(fā)展目標(biāo)。

資料來自:中國新能源汽車行業(yè)協(xié)會、中國汽車工業(yè)協(xié)會

目前,全球多個國家把新能源汽車產(chǎn)業(yè)作為經(jīng)濟復(fù)蘇的動力,加大對新能源汽車及相關(guān)基礎(chǔ)設(shè)施的補貼力度和投資額度。自2019年起,歐洲主要國家大幅提高購置補貼,促進新能源汽車需求側(cè)的增長,同時重視電動化供應(yīng)鏈的本土化建設(shè);美國拜登政府出臺多種利好政策,包括在消費端給予購車補貼,在基建方面到2030年投資75億美元建設(shè)全美充電基礎(chǔ)設(shè)施網(wǎng)絡(luò),在政府采購方面推動校車、公交車電動化等,試圖通過強力的產(chǎn)業(yè)目標(biāo)和投資支出計劃促進新能源汽車市場的快速發(fā)展;我國國務(wù)院也提出有序推進充電樁、配套電網(wǎng)、加注(氣)站、加氫站等基礎(chǔ)設(shè)施建設(shè),提升城市公共交通基礎(chǔ)設(shè)施水平,到2035年,我國新能源汽車核心技術(shù)達到國際先進水平,質(zhì)量品牌具備較強國際競爭力,純電動汽車成為新銷售車輛的主流,公共領(lǐng)域用車全面電動化。

2、全球新能源汽車市場銷量現(xiàn)狀:全球多國將發(fā)展新能源汽車作為應(yīng)對氣候變化、優(yōu)化能源結(jié)構(gòu)的重要戰(zhàn)略舉措,紛紛從戰(zhàn)略規(guī)劃、科技創(chuàng)新、推廣應(yīng)用等方面推動新能源汽車產(chǎn)業(yè)發(fā)展,全球新能源汽車市場步入高速增長期,市場規(guī)模逐年升高。

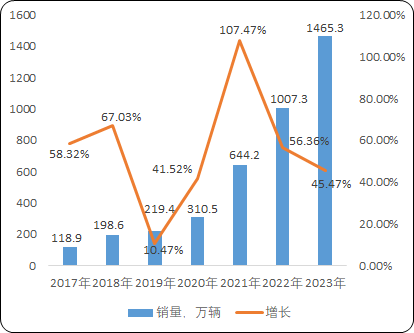

2017-2023年全球新能源汽車銷量現(xiàn)狀分析

數(shù)據(jù)調(diào)研統(tǒng)計:國家統(tǒng)計局、中國汽車工業(yè)協(xié)會、中金企信國際咨詢

全球新能源汽車產(chǎn)業(yè)格局方面,中國、歐洲和美國等國家和地區(qū)是主要發(fā)展力量。根據(jù)中金企信國際咨詢統(tǒng)計數(shù)據(jù):全球新能源汽車銷量從2017年的118.9萬輛增長到2023年的1465.3萬輛,復(fù)合增長率達到55.24%,其中中國新能源汽車銷量達到949.5萬輛,占全球銷量的64.8%。美國和歐洲2023年全年新能源汽車銷量分別為294.8萬輛和146.8萬輛,同比增速分別為18.3%和48.0%。

在加嚴(yán)排放法規(guī)、加大新能源汽車財稅優(yōu)惠、加速產(chǎn)業(yè)布局等舉措下,歐洲多國新能源汽車市場呈現(xiàn)快速增長態(tài)勢,成為全球新能源汽車增長的重要推動力,2023年歐洲市場占全球新能源汽車的市場份額達到10.02%左右;美國新能源汽車市場2023年占比20.12%。專家分析:歐洲新能源汽車市場增速不及預(yù)期與德國等國家的2023年補貼退坡有較大的關(guān)系。

從技術(shù)路線看,2023年全球新能源汽車以純電動汽車為主,占比70%以上。其中,中國和美國新能源汽車市場以純電動為主,歐洲插電式混合動力與純電動的市場份額基本相當(dāng)。

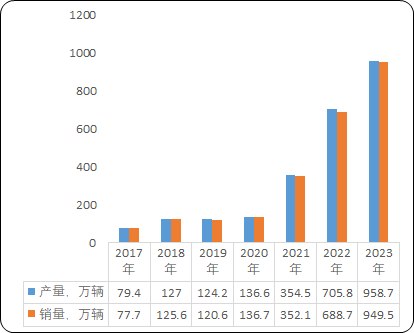

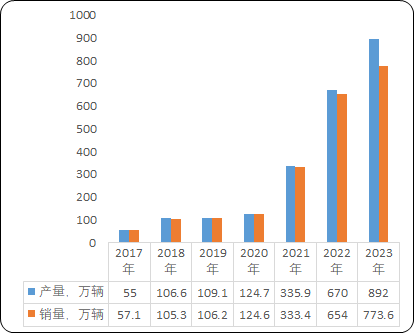

3、國內(nèi)新能源汽車行業(yè)現(xiàn)狀分析:2017-2021年,我國新能源汽車產(chǎn)銷量增速相對平穩(wěn)。2022年,我國新能源汽車產(chǎn)銷量分別達到705.8萬輛和688.7萬輛,同比保持大幅增長,滲透率提高至25.6%。2023年新能源汽車產(chǎn)銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.83%和37.87%,市場占有率達到31.6%,高于上年同期5.9個百分點,連續(xù)9年位居全球第一。成為全球汽車產(chǎn)業(yè)電動化轉(zhuǎn)型的重要驅(qū)動力。

2017-2023年中國新能源汽車產(chǎn)銷量現(xiàn)狀分析

數(shù)據(jù)調(diào)研統(tǒng)計:國家統(tǒng)計局、中國汽車工業(yè)協(xié)會、中金企信國際咨詢

新能源汽車行業(yè)正從政策驅(qū)動向市場驅(qū)動轉(zhuǎn)變,新能源乘用車已成為新能源汽車銷售市場的主要增長力量。我國新能源乘用車的產(chǎn)銷量分別從2016年的34.50萬輛和33.70萬輛上升至2023年的892萬輛和773.6萬輛,年復(fù)合增長率分別達到63.94%和63.91%。2023年新能源乘用車產(chǎn)銷量同比2022年分別增長33.7%和36.2%,新能源乘用車銷量占比達86.73%。

2017-2023年中國新能源乘用車產(chǎn)銷量現(xiàn)狀分析

數(shù)據(jù)調(diào)研統(tǒng)計:國家統(tǒng)計局、中國汽車工業(yè)協(xié)會、中金企信國際咨詢

從新能源汽車類型來看,純電動依然占據(jù)市場的主導(dǎo)地位。2023年,純電動汽車銷量提升至668.5萬輛.同比增長24.6%,占新能源汽車銷量的70.4%;插電式混合動力汽車(含增程式)銷量280.4萬輛,同比增長84.7%,占新能源汽車銷量的29.5%。燃料電池汽車處于產(chǎn)業(yè)化發(fā)展初期,2023年銷量0.6萬輛,同比增長50%,占比較低,約為0.063%。

2017-2023年中國各類型新能源汽車銷量現(xiàn)狀分析

單位:萬臺

數(shù)據(jù)調(diào)研統(tǒng)計:國家統(tǒng)計局、中國汽車工業(yè)協(xié)會、中金企信國際咨詢

目前,我國新能源汽車也正處于加速滲透階段。近年來,新能源汽車的滲透率從2016年的1.81%提升至2023年的31.55%,尤其是2022-2023年,滲透率提升23.0%。根據(jù)《2030年前碳達峰行動方案》,2030年新增新能源、清潔能源動力的交通工具比例達到40%左右。2023年我國新能源汽車銷量僅為同期國內(nèi)汽車總銷量的31.55%,市場空間龐大。

(三)國內(nèi)外充電樁市場現(xiàn)狀分析:

(1)全球充電樁市場:隨著全球新能源汽車市場的快速發(fā)展,銷量迅速增長,新能源汽車的補能需求也不斷擴大。根據(jù)中金企信國際咨詢統(tǒng)計數(shù)據(jù):2014-2022年,全球充電樁保有量持續(xù)上升,由2014年的85.55萬臺增加至2023年的2940萬臺,年復(fù)合增長率達60.7%左右。目前,公共充電樁是新能源汽車的主流補能設(shè)備之一,在全球下游市場需求迅速增長以及各國政策扶持的雙輪驅(qū)動下,全球公共充電樁保有量呈現(xiàn)持續(xù)增長態(tài)勢。

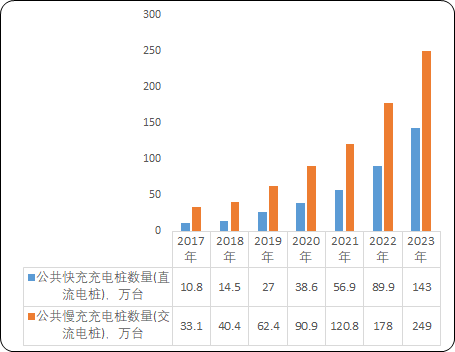

2017-2023年全球公共充電樁市場新增數(shù)量現(xiàn)狀分析

數(shù)據(jù)調(diào)研統(tǒng)計:中國充電聯(lián)盟、中國新能源汽車行業(yè)協(xié)會、中金企信國際咨詢

根據(jù)國際能源署(IEA)的數(shù)據(jù)顯示,2017年至2023年,全球公共充電樁建設(shè)規(guī)模持續(xù)上升,公共快充充電樁新增數(shù)量由2017年末的10.8萬臺增長至2023年末的143萬臺,年均復(fù)合增長率達53.13%;公共慢充充電樁新增數(shù)量由2017年末的33.1萬臺增長至2023年末的249萬臺,年均復(fù)合增長率達38.8%。公共充電樁新增數(shù)量的增長為新能源汽車提供了更好的續(xù)航保障,同時也促進無法獲得私人充電樁的消費者購買新能源汽車。

(2)中國充電樁市場現(xiàn)狀:中國充電樁行業(yè)萌芽于21世紀(jì)初,并在2011-2014年得到初步發(fā)展。此時參與者以國家電網(wǎng)、南方電網(wǎng)等國企為主,且服務(wù)對象多為公共汽車或政府內(nèi)部用車,市場規(guī)模較小。2014年11月,財政部、科技部、工信息、發(fā)改委聯(lián)合出臺了《關(guān)于新能源汽車充電設(shè)施建設(shè)獎勵的通知》,將新能源汽車推廣數(shù)量與中央政府對地方政府的充電設(shè)施補貼掛鉤,各地方政府也紛紛出臺相應(yīng)政策,將補貼政策落實至充電設(shè)施建設(shè)者。在政策的推動下,萬幫數(shù)字、特銳德等民營資本紛紛加入充電樁建設(shè)和運營市場。

2015年,發(fā)改委、工信部等部門出臺的《電動汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020年)》中提出,到2020年車樁比達到1:1的發(fā)展目標(biāo)。在新能源汽車銷量、保有量持續(xù)增加以及國家政策扶持的背景下,我國充電基礎(chǔ)設(shè)施建設(shè)進入高速發(fā)展階段。

2019-2023年中國充電樁保有量分析

單位:萬臺

| 年份 | 公樁保有量 | 私樁保有量 | 總計 |

| 2019年 | 51.64 | 70.27 | 121.9 |

| 2020年 | 80.73 | 87.35 | 168.1 |

| 2021年 | 114.7 | 147 | 261.7 |

| 2022年 | 179.75 | 341.21 | 521.0 |

| 2023年 | 272.6 | 587 | 859.6 |

數(shù)據(jù)調(diào)研統(tǒng)計:中國充電聯(lián)盟、中國新能源汽車行業(yè)協(xié)會、中金企信國際咨詢

根據(jù)中金企信國際咨詢統(tǒng)計數(shù)據(jù):2023年中國充電樁保有量約為859.6萬臺,較上年增長64.99%。其中,公共充電樁(公樁)保有量約272.6萬臺,較去年同期增長51.66%;私人充電樁(私樁)保有量約587萬臺,較去年同期增長72.03%。

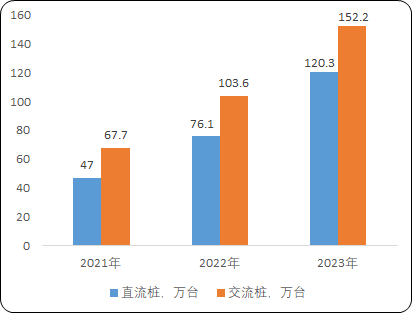

2021-2023年中國公共充電樁領(lǐng)域直流樁與交流樁保有量分析

數(shù)據(jù)調(diào)研統(tǒng)計:中國充電聯(lián)盟、中國新能源汽車行業(yè)協(xié)會、中金企信國際咨詢

此外,在2023年的公共充電樁保中,直流樁保有量約為120.3萬臺,交流樁約為152.2萬臺。且直流樁保有量占公共充電樁總保有量的44.13%,較2022年同期的40%有所增長。從2023年1月到2023年12月,月均新增公共充電樁約7.7萬臺。

(3)充電樁市場需求分析:整體來看,當(dāng)前我國新能源汽車市場面臨充電難、充電慢的局面:

①充電樁保有量方面:截至2023年底,全國新能源汽車保有量達2041萬輛。與新能源充電樁保有量(859.6萬臺)的比重為2.374:1,與工信部要求的2025年的2:1,2030年1:1的目標(biāo)仍有較大差距。

②充電樁增量方面:2023年1-12月,我國充電基礎(chǔ)設(shè)施增量為338.6萬臺,新能源汽車銷量949.5萬輛,樁車增量比為1:2.8,充電基礎(chǔ)設(shè)施建設(shè)尚不能滿足新能源汽車的快速發(fā)展。

目前,直流充電樁體積較大,具有高電壓、大功率和充電快的特點,對電網(wǎng)要求更高,在我國主要建設(shè)于高速公路服務(wù)區(qū)、公交車等場所。雖然當(dāng)前國內(nèi)55%以上的充電樁為交流樁,但交流樁充電時長,已成為影響消費者用車體驗的關(guān)鍵因素,因此,國內(nèi)新能源消費者越來越青睞直流快充充電樁,特別是在公交、小區(qū)、物流、園區(qū)、公共快充等領(lǐng)域的私家車、網(wǎng)約車、公交、物流卡車、公務(wù)車輛等充電需要求較大,預(yù)計2026年中國直流充電樁市場需求量達到400萬臺。因此,未來直流充電樁發(fā)展前景較好,特別是智能化、便捷化的直流充電樁產(chǎn)品。

(四)深圳市能效電氣技術(shù)有限公司直流充電樁市場占有率分析:

1、企業(yè)簡介:深圳市能效電氣技術(shù)有限公司(簡稱:Wattsaving能效電氣)創(chuàng)辦于2016年,是直流充電行業(yè)的標(biāo)準(zhǔn)起草者、直流電樁市場的領(lǐng)導(dǎo)者。公司致力于成為“分布式充放電全球第一品牌”,“敏于創(chuàng)新,用于堅持”,不斷推陳出新,創(chuàng)造了一系列引領(lǐng)業(yè)內(nèi)風(fēng)潮的充放電產(chǎn)品。

Wattsaving能效電氣“敏于創(chuàng)新,勇于堅持”,不斷推陳出新,創(chuàng)造了一系列引領(lǐng)業(yè)內(nèi)風(fēng)潮的充放電產(chǎn)品,現(xiàn)已成為全球唯一一家提供從直流到交流,從單向到雙向,從強制風(fēng)冷到獨立風(fēng)道、液冷,從一體式到分體式,從國標(biāo)到歐標(biāo)、美標(biāo),從1.5kW到1200kW的全棧自研、全場景覆蓋的充電樁企業(yè)。

2、公司經(jīng)營范圍:目前,深圳市能效電氣技術(shù)有限公司產(chǎn)品涉及便攜式充電樁、移動式充電樁、壁掛式充電樁、落地式充電樁、放電機等。其細分產(chǎn)品有:

3、公司發(fā)展優(yōu)勢:

(1)制造優(yōu)勢:目前,深圳市能效電氣技術(shù)有限公司在產(chǎn)品制造方面,擁有適應(yīng)客制化產(chǎn)品的產(chǎn)線布置,靈活迅速響應(yīng);精良的生產(chǎn)設(shè)備保證了產(chǎn)品的質(zhì)量和產(chǎn)能;100%的恒溫老化,確保產(chǎn)品出廠的可靠性。全工序自動化系統(tǒng)的開發(fā)能力淘汰皮帶流水線,改精益工作臺,標(biāo)準(zhǔn)化、模組化設(shè)計,柔性生產(chǎn)線,兼容性好,配合MES系統(tǒng)全流程追溯。

(2)公司產(chǎn)品優(yōu)勢:深圳市能效電氣技術(shù)有限公司在2017年2月在國內(nèi)首次提出慢充直流化的思考;并于2017年11月發(fā)布全球第一臺7KW便攜式直流充電機。作為全新的一個品類,引爆國內(nèi)外市場。2017年12月,公司發(fā)布全球第一臺7KW壁掛式直流充電機和15KW便攜式直流充電機。

2018年4月,公司提出“小功率、大密度、用盡分散電力”的理念,同時發(fā)布第二代便攜式直流充電機。2018年7月,公司提出“不同場景下小功率應(yīng)用方案”,并發(fā)布15KW壁掛式直流充電機和橋接器,提出去OBC后使用存量交流裝的兼容方案。2018年10月,公司發(fā)布全球第一臺車充產(chǎn)品,提出“讓每一臺電動車都可以給另外一臺電動車充電”。2018年12月,公司突出“去OBC趨勢的路線圖”,在業(yè)內(nèi)引起較大反響。

2019年4月公司發(fā)布小站樁,隨著第一代小功率直流充電樁產(chǎn)品的推出,促進了我國充電樁行業(yè)的具象化思考。

2020年,公司推出業(yè)內(nèi)第一臺20KW家用快充樁,該充電樁兼具了工業(yè)品和消費品的屬性,再次引領(lǐng)潮流。

(3)公司競爭優(yōu)勢:2018年10月深圳市能效電氣技術(shù)有限公司承辦了小功率直流充電技術(shù)及標(biāo)準(zhǔn)研討會。

2019年9月,公司作為標(biāo)準(zhǔn)的牽頭起草單位,承辦并召開了《20KW及以下非車載充電機技術(shù)條件及安裝要求》標(biāo)準(zhǔn)編制啟動會和標(biāo)準(zhǔn)征求意見稿討論會。

2020年1月,公司出席了能源行業(yè)電動汽車設(shè)施標(biāo)準(zhǔn)化技術(shù)委員會二屆四次會議(充電設(shè)施標(biāo)準(zhǔn)研討會),并發(fā)表《小功率直流化技術(shù)路線研究與實踐》演講。同年10月,標(biāo)委會對外公開發(fā)布標(biāo)準(zhǔn)的征求意見稿。

(4)公司市場優(yōu)勢:目前,深圳市能效電氣技術(shù)有限公司在我國率先量產(chǎn)了全系列直流充電系列產(chǎn)品,各類直流充電產(chǎn)品總計超過10萬臺,匹配市面上99%以上的車型。公司中小功率直流充電產(chǎn)品的銷量,在業(yè)內(nèi)處于第一的地位。

同時,公司堅持“三個面向”戰(zhàn)略,“面向高端車企、面向終端用戶、面向全球市場”,為寶馬、日產(chǎn)、蔚來、小鵬、極氪、吉利等國內(nèi)外一流車企提供充放電產(chǎn)品的定制開發(fā)服務(wù),并以“Watt?Saving能效”品牌為全球成千上萬家庭和各類社區(qū)提供分布式充放電解決方案和服務(wù)。

(5)公司專利優(yōu)勢:目前,在知識產(chǎn)權(quán)方面,深圳市能效電氣技術(shù)有限公司擁有注冊商標(biāo)數(shù)量達到7個,軟件著作權(quán)數(shù)量達到6個,專利信息達到47項。其公司主要專利有:

| 專利發(fā)出日期 | 專利類型 | 專利狀態(tài) | 備注 | 補充 | 項目名稱 |

| 2021-12-08 | 發(fā)明專利 | 已下證書 | 2021114545780 | 一種DC-DC變換電路 | |

| 2021-12-20 | 發(fā)明專利 | 已下證書 | 2021115455508 | 一種雙向DC-DC變換電路 | |

| 2021-12-20 | 實用新型 | 已下證書 | 2021231794370 | 一種雙向DC-DC變換電路 | |

| 2022-02-24 | 外觀專利 | 已下證書 | 2022300770257 | 放電機 | |

| 2022-03-25 | 外觀專利 | 已下證書 | 2022301516520 | 充電機(UCC001) | |

| 2022-03-25 | 外觀專利 | 已下證書 | 202230152150X | 充電機(UCC002) | |

| 2022-04-08 | 實用新型 | 已下證書 | 2022207909833 | 一種微功率開關(guān)電源的啟動保護電路 | |

| 2022-04-22 | 實用新型 | 已下證書 | 2022209172821 | 一種直流充電樁充電模塊的散熱結(jié)構(gòu) | |

| 2022-04-28 | 實用新型 | 已下證書 | 2022209511159 | 一種三相交流電壓采樣電路 | |

| 2022-05-10 | 實用新型 | 已下證書 | 2022210760504 | 一種充電樁的交流/直流變換電路 | |

| 2022-05-10 | 實用新型 | 已下證書 | 2022210761757 | 一種BUCK-BOOST雙向DCDC變換器及其OCP電路 | |

| 2022-05-16 | 實用新型 | 已下證書 | 2022211124563 | 一種雙向充電樁的輸出電路 | |

| 2022-05-23 | 實用新型 | 已下證書 | 202221192214X | 一種PWM邏輯電平轉(zhuǎn)換電路 | |

| 2022-05-30 | 實用新型 | 已下證書 | 202221264841X | 一種電動汽車的逆變?nèi)‰娖?/td> | |

| 2022-06-20 | 發(fā)明專利 | 進入實審 | 2022106510572 | 一種浸沒液冷式直流充電機 | |

| 2022-07-04 | 發(fā)明專利 | 進入實審 | 2022107329796 | 一種電動汽車充電設(shè)備功率單元的冷卻系統(tǒng) | |

| 2022-07-11 | 實用新型 | 已下證書 | 2022216697839 | 一種電動汽車動力電池的取電電路 | |

| 2022-08-15 | 發(fā)明專利 | 進入實審 | 2022109570560 | 一種DC變換電路 | |

| 2022-08-15 | 外觀專利 | 已下證書 | 2022305265042 | 電動汽車充電樁(插槍座) | |

| 2022-08-15 | 外觀專利 | 已下證書 | 2022305265894 | 電動汽車充電樁(漣漪款) | |

| 2022-08-22 | 外觀專利 | 已下證書 | 202230542152X | 電動汽車充電樁(蟲洞款) | |

| 2022-09-13 | 實用新型 | 已下證書 | 2022223748892 | 一種直流充電系統(tǒng)的絕緣檢測電路 | |

| 2022-10-08 | 發(fā)明專利 | 進入實審 | 2022111720852 | 一種液冷線纜插頭和液冷電纜 | |

| 2022-10-31 | 實用新型 | 已下證書 | 2022228366733 | 一種雙向充電樁的控制電路 | |

| 2022-11-15 | 發(fā)明專利 | 進入實審 | 2022114026656 | 一種大功率的直流變換器 | |

| 2023/3/24 | 軟著 | 已下證書 | 2023SR0588650 | 40KW直流充電模塊DC軟件 | |

| 2023/3/31 | 軟著 | 已下證書 | 2023SR0592973 | 40KW直流充電模塊PFC軟件 | |

| 2020/6/17 | 外觀專利 | 已下證書 | 2020303097310 | 直流充電機(20kW和60kW) | 待轉(zhuǎn)回能效 |

| 2020/6/17 | 外觀專利 | 已下證書 | 202030309719.X | 便攜式充電機(2000W) | 待轉(zhuǎn)回能效 |

| 2020/1/12 | 外觀專利 | 已下證書 | 2021300195481 | 便攜式充電機(UCC3500) | 待轉(zhuǎn)回能效 |

| 2021/1/12 | 外觀專利 | 已下證書 | 2021300198827 | 便攜式充電機(UCC2000) | 待轉(zhuǎn)回能效 |

| 2019/6/10 | 實用新型 | 已下證書 | 2019208644768 | 一種便攜式電動汽車的直流充電裝置 | 待轉(zhuǎn)回能效 |

| 2019/8/30 | 實用新型 | 已下證書 | 2019214264200 | 一種電動汽車車載雙向充電機的主電路 | 待轉(zhuǎn)回能效 |

(6)公司榮譽優(yōu)勢:深圳市能效電氣技術(shù)有限公司作為一家高新技術(shù)企業(yè)、科技型中小企業(yè),已獲得多項榮譽證書和管理體系認證證書。部分如下:

4、公司直流充電樁市場占有率分析:

2023年深圳市能效電氣技術(shù)有限公司直流充電樁市場銷量及占有率分析

| 項目 | 2023年 |

| 公司直流充電樁市場銷量,萬臺 | 10.09 |

| 中國直流充電樁市場增量,萬臺 | 44.2 |

| 公司直流充電樁中國市場占有率 | 22.82% |

數(shù)據(jù)調(diào)研統(tǒng)計:中金企信國際咨詢

根據(jù)中金企信國際咨詢統(tǒng)計數(shù)據(jù):2023年,深圳市能效電氣技術(shù)有限公司直流充電樁市場銷量為10.09萬臺,公司直流充電樁占中國直流充電樁市場增量比重為22.82%。2023年深圳市能效電氣技術(shù)有限公司直流充電樁銷銷量中國市場排名第一。

(五)深圳市能效電氣技術(shù)有限公司直流充電樁市場發(fā)展前景:

1、新能源汽車領(lǐng)域:近年來,全球多個國家和地區(qū)將發(fā)展新能源汽車作為應(yīng)對氣候變化、優(yōu)化能源結(jié)構(gòu)的重要戰(zhàn)略舉措,紛紛從戰(zhàn)略規(guī)劃、科技創(chuàng)新、推廣應(yīng)用等方面推動新能源汽車產(chǎn)業(yè)發(fā)展,陸續(xù)制定了新能源汽車替代傳統(tǒng)燃油汽車的戰(zhàn)略規(guī)劃,具體如下:

資料來自:中金企信國際咨詢、中國新能源汽車行業(yè)協(xié)會

同時,全球車企也相繼發(fā)布新能源汽車發(fā)展戰(zhàn)略,具體如下:

資料來自:中金企信國際咨詢、中國新能源汽車行業(yè)協(xié)會

在此背景下,新能源汽車銷量持續(xù)增長,包括中國大陸在內(nèi)的全球新能源汽車滲透率不斷提高。因此,中國也制定了新能源汽車各階段發(fā)展目標(biāo)。

2030-2035年中國新能源汽車各階段發(fā)展目標(biāo)分析

資料來自:中金企信國際咨詢、中國新能源汽車行業(yè)協(xié)會

根據(jù)中金企信國際咨詢統(tǒng)計數(shù)據(jù):中國大陸新能源汽車滲透率從2019年的4.70%增長至2023年的31.55%, 實現(xiàn)大幅增長。未來,隨著全球多個國家和地區(qū)相關(guān)政策的支持、配套基礎(chǔ)設(shè)施的完善及消費者對新能源汽車接受程度的提高,新能源汽車在中國交通工具的比重將不斷增加,新能源汽車滲透率提升空間較大。

2、非一線城市中新能源汽車的應(yīng)用:從國內(nèi)新能源產(chǎn)業(yè)長期可持續(xù)發(fā)展角度看,環(huán)境保護、政策的支持和鼓勵、充電設(shè)施的不斷完善以及汽車的智能化趨勢是新能源汽車產(chǎn)業(yè)長久發(fā)展的持續(xù)動力。2020年7月,工信部、農(nóng)業(yè)農(nóng)村部、商務(wù)部聯(lián)合下發(fā)《關(guān)于開展新能源汽車下鄉(xiāng)活動的通知》,要求組織開展新能源汽車下鄉(xiāng)活動,并由中國汽車工業(yè)協(xié)會負責(zé)組織實施。

根據(jù)中國汽車工業(yè)協(xié)會根據(jù)中金企信國際咨詢統(tǒng)計數(shù)據(jù),2021-2022年,新能源汽車下鄉(xiāng)車型分別銷售106.8萬輛、265.98萬輛、320.87萬輛,實現(xiàn)了銷量的迅速增長,新能源汽車消費快速向非一線城市下沉。伴隨著新能源汽車在非一線城市的蓬勃發(fā)展,充電樁的配套需求相應(yīng)提升,而前期非一線城市和縣鄉(xiāng)地區(qū)新能源基礎(chǔ)充電設(shè)施產(chǎn)業(yè)發(fā)展較慢,市場競爭程度較小,在需求迅猛增長的背景下,成為了開放待入的“新興藍海市場”。

未來,在政策支持和市場需求共同驅(qū)動下,新能源汽車銷量將持續(xù)增長,我國新能源汽車市場滲透率將進一步提高,充電樁行業(yè)也將迎來快速發(fā)展的黃金期。直流充電樁設(shè)備作為新能源汽車持續(xù)發(fā)展的關(guān)鍵基礎(chǔ)設(shè)備,其市場規(guī)模也將隨著新能源汽車銷量的增長而增長,下游新能源汽車產(chǎn)業(yè)的快速發(fā)展也將為直流充電樁行業(yè)提供廣闊的發(fā)展空間。

3、國家政策方面:當(dāng)前,充電樁已被國家納入“新基建”領(lǐng)域,政策推進加速。從2015年以來我國陸續(xù)出臺推動充電樁發(fā)展的相關(guān)政策,其中2020年,政府工作報告將充電樁納入“新基建”七大重點領(lǐng)域,標(biāo)志著國家對充電基礎(chǔ)設(shè)施建設(shè)的重視程度進一步提高。

2022年1月,國家發(fā)展改革委等十部門聯(lián)合發(fā)布《國家發(fā)展改革委等部門關(guān)于進一步提升電動汽車充電基礎(chǔ)設(shè)施服務(wù)保障能力的實施意見》,提出:到“十四五”末,我國電動汽車充電保障能力進一步提升,形成適度超前、布局均衡、智能高效的充電基礎(chǔ)設(shè)施體系,能夠滿足超過2,000萬輛電動汽車充電需求。

2023年3月,工信部等八部門發(fā)布《關(guān)于組織開展公共領(lǐng)域車輛全面電動化先行區(qū)試點工作的通知》,試點期為2023-2025年,要求公共領(lǐng)域新增及更新車輛新能源占比力爭到80%,新增公共充電樁(標(biāo)準(zhǔn)樁)與公共領(lǐng)域新能源汽車推廣數(shù)量(標(biāo)準(zhǔn)車)比例力爭達到1:1。

2023年5月5日,國務(wù)院召開常務(wù)會議,會議指出:農(nóng)村新能源汽車市場空間廣闊,加快推進充電基礎(chǔ)設(shè)施建設(shè),不僅有利于促進新能源車購買使用、釋放汽車農(nóng)村消費潛力,而且有利于發(fā)展鄉(xiāng)村旅游等新業(yè)態(tài),為鄉(xiāng)村振興增添新動力。

2023年5月,國家發(fā)改委、國家能源局發(fā)布《關(guān)于加快推進充電基礎(chǔ)設(shè)施建設(shè)、更好支持新能源汽車下鄉(xiāng)和鄉(xiāng)村振興的實施意見》,實施意見指出,要創(chuàng)新農(nóng)村地區(qū)充電基礎(chǔ)設(shè)施建設(shè)運營維護模式。要加強公共充電基礎(chǔ)設(shè)施布局建設(shè),推進社區(qū)充電基礎(chǔ)設(shè)施建設(shè)共享,加大充電網(wǎng)絡(luò)建設(shè)運營支持力度,推廣智能有序充電等新模式,提升充電基礎(chǔ)設(shè)施運維服務(wù)體驗。

2023年6月,國務(wù)院辦公廳印發(fā)《關(guān)于進一步構(gòu)建高質(zhì)量充電基礎(chǔ)設(shè)施體系的指導(dǎo)意見》提出,到2030年,基本建成覆蓋廣泛、規(guī)模適度、結(jié)構(gòu)合理、功能完善的高質(zhì)量充電基礎(chǔ)設(shè)施體系,有力支撐新能源汽車產(chǎn)業(yè)發(fā)展,有效滿足人民群眾出行充電需求;建設(shè)形成城市面狀、公路線狀、鄉(xiāng)村點狀布局的充電網(wǎng)絡(luò),大中型以上城市經(jīng)營性停車場具備規(guī)范充電條件的車位比例力爭超過城市注冊電動汽車比例,農(nóng)村地區(qū)充電服務(wù)覆蓋率穩(wěn)步提升;充電基礎(chǔ)設(shè)施快慢互補、智能開放,充電服務(wù)安全可靠、經(jīng)濟便捷,標(biāo)準(zhǔn)規(guī)范和市場監(jiān)管體系基本完善,行業(yè)監(jiān)管和治理能力基本實現(xiàn)現(xiàn)代化,技術(shù)裝備和科技創(chuàng)新達到世界先進水平。

2023年11月,工業(yè)和信息化部、交通運輸部等八部門發(fā)布《關(guān)于啟動第一批公共領(lǐng)域車輛全面電動化先行區(qū)試點的通知》,國家發(fā)改委等部門發(fā)布《關(guān)于促進汽車消費的若干措施》,擬確定15個城市作為試點城市,推廣在公共領(lǐng)域使用新能源汽車,數(shù)量預(yù)計超過60萬輛;試點城市在充換電基礎(chǔ)設(shè)施方面,將建成超過70萬臺充電樁和0.78萬座換電站。

同時,地方各省市也相繼出臺充電基礎(chǔ)設(shè)施建設(shè)的政策規(guī)劃,國內(nèi)多個省份相繼規(guī)劃了2025年公共充電樁建設(shè)數(shù)量目標(biāo)。其中,北京市爭取到2025年,全市電動汽車充電樁累計建成70萬個,建成與200萬輛新能源汽車發(fā)展相匹配的充換電設(shè)施體系;上海市規(guī)劃到2025年,2025年將建成充電樁76萬個,換電站300座,車樁比不高于2:1;浙江省規(guī)劃到2025年,累計建成充電樁230萬個以上、鄉(xiāng)村不少于90萬個,實現(xiàn)公共充電站“縣縣全覆蓋”、公共充電樁“鄉(xiāng)鄉(xiāng)全覆蓋”。

2023年新能源汽車國補取消,新能源汽車市場由政策驅(qū)動走向市場驅(qū)動,政府開始關(guān)注新能源汽車使用情況,各地方政府開始積極發(fā)展充電樁,加大對充電基礎(chǔ)設(shè)施的補貼力度,出臺了新能源汽車基礎(chǔ)設(shè)施建設(shè)與運營獎勵政策,政府完成由補貼電動車消費向補貼充電基礎(chǔ)設(shè)施轉(zhuǎn)變。未來,隨著國家及地方政府充電樁建設(shè)補貼、充電運營補貼相關(guān)政策逐步出臺,國內(nèi)充電樁市場行業(yè)將迎來有利發(fā)展環(huán)境和良好發(fā)展機遇。

4、市場發(fā)展前景:當(dāng)前,在我國大力推進碳達峰、碳中和“雙碳”目標(biāo)的大背景下,新能源汽車行業(yè)的發(fā)展前景廣闊。未來,隨著消費者對于環(huán)保、節(jié)能的意識不斷提高,越來越多的人選擇購買電動汽車。專家預(yù)測中國新能源汽車銷量2030年在1700-2000萬輛之間。

目前,我國充電樁的增長速度,要明顯低于新能源汽車的配套增長速度,在未來3-5年的時間里,充電樁市場將繼續(xù)因新能源汽車增長需求,保持強力的增長態(tài)勢。同時,充電樁的普及與發(fā)展,對國內(nèi)自然環(huán)境的環(huán)保,也將起到積極的改善和推動作用。隨著電動汽車市場的不斷擴大和消費者對于充電設(shè)施的需求不斷增加,未來充電樁數(shù)量還將繼續(xù)增加。

此外,隨著我國新能源汽車保有量的進一步提升,新基建的進一步推進以及國家電網(wǎng)、南方電網(wǎng)的政策扶持,地方國有及社會資本的涌入,針對充電基礎(chǔ)設(shè)施不足的現(xiàn)狀,以及新能源汽車快速充電需求的增加,深圳市能效電氣技術(shù)有限公司便捷化、智能化的直流充電樁未來發(fā)展前景較好。

親,試試微信掃碼分享本頁! *^_^*

2023年能效電氣直流充電樁全國銷量及占有率證明報告

五一“出逃”計劃已備好,iCAR 03帶來超越期待的高階智駕體驗

2023年能效電氣直流充電樁全國銷量及占有率證明報告

五一“出逃”計劃已備好,iCAR 03帶來超越期待的高階智駕體驗

聚焦成都車展 賽力斯華為智選SF5無愧于新能源之星

聚焦成都車展 賽力斯華為智選SF5無愧于新能源之星 騰勢汽車香港線下展銷店正式開幕,騰勢D9驚艷亮相

騰勢汽車香港線下展銷店正式開幕,騰勢D9驚艷亮相 《與鳳行》主演林更新代言皓瀚榮耀版,為通勤更新

《與鳳行》主演林更新代言皓瀚榮耀版,為通勤更新 搶占氫能物流車風(fēng)口!60輛蘇州金龍氫能物流車交付廣泰氫能!

搶占氫能物流車風(fēng)口!60輛蘇州金龍氫能物流車交付廣泰氫能! 推進“以舊換新”政策落地,遠程加速實現(xiàn)“0元油換電”

推進“以舊換新”政策落地,遠程加速實現(xiàn)“0元油換電”